登录

登录 活动申请

活动申请

与14年国家政策发布后到15年上半年的资本疯狂时期相比,随着所谓“资本寒冬”的来临,15年下半年至16年体育产业投资和融资节奏开始放缓。

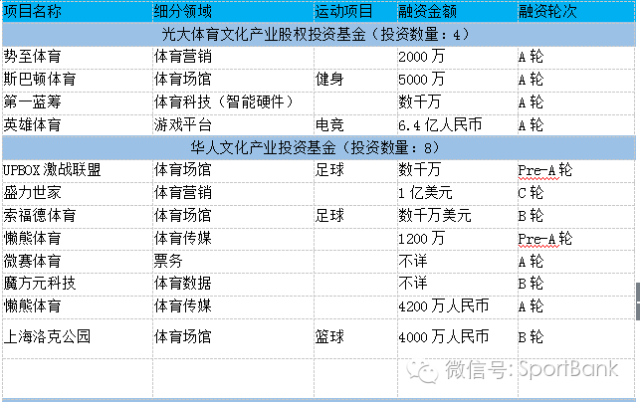

据体育BANK不完全统计,2015年9月——2016年9月共有近300余家机构和个人参投体育创业公司,超过200亿的资金通过这些机构注入220家体育创业公司。在这些机构中,不仅有华人文化基金、光大体育基金等知名投资机构,还包括各家体育公司与其他机构共同发起成立的投资机构,例如探路者和同体育产业并购基金、北京智美红土体育文化产业投资基金等。

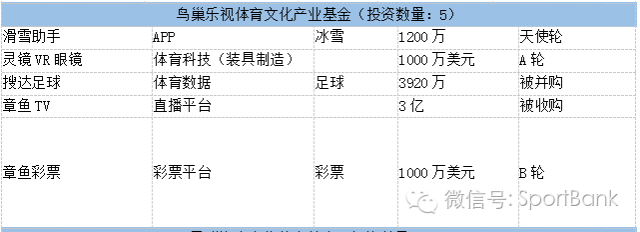

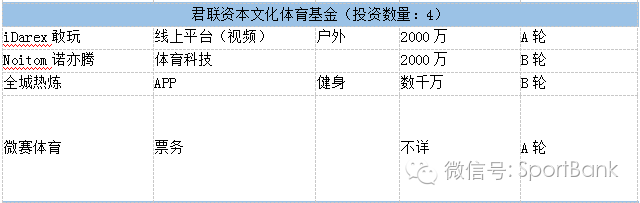

本报告综合了各大投资机构报告期内的投资金额、投资频次,列出了具有代表性的9家投资机构的投资状况。其中动域资本共投资9家企业,华人文化产业投资基金共投资8家企业,光大体育文化产业股权投资基金共投资6家企业,在投资数量上位居前列,IDG资本颇为谨慎的仅投资了3家企业,红杉资本也仅投资了4家企业。

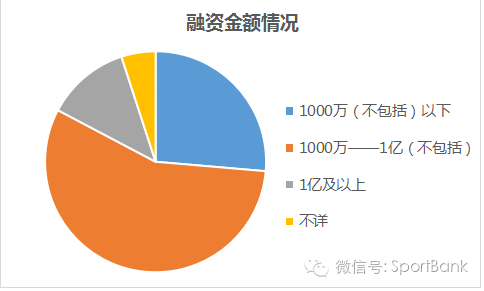

据不完全统计,投资机构共对58家企业投资了500万——1000万(不包括)人民币,对124家企业投资了了1000万——1亿(不包括)人民币,对28家企业投资了1亿及以上人民币的,还有11家企业没有公布融资金额。

超过百分之五十的企业融资达到数千万元,这也表明了,虽然投融资事件数量有所下滑,但金额却在不断上升,高成长、高回报、高风险的VC投资逻辑逐步消退,优质的项目和企业收到了更多的关注和资本的注入,资本开始聚于焦产业内各个领域的核心。华谊兄弟注资19亿支持游戏开发领域的英雄互娱在2015年11月的C轮融资,这成为报告期内独家投资中金额最大的一笔,乐视体育B轮80亿的融资也创下了本期之最。

从投融资轮次来看,种子轮、天使轮和Pre-A轮占据了半壁江山,且金额多数集中在1000万以下,A、A+轮占比超过四分之一,后几轮企业数量逐渐递减,其中还包括6家战略入股收购,以及盘古餐饮集团收购柠檬觉醒、乐视体育收购章鱼TV两起全资收购。

早期融资的数量居多但金额较少,中后期的数量较少但金额庞大,这标志着初创期的企业在成长过程中,面对着激烈的竞争和淘汰,最终成功者少之又少,部分企业在发展中面临着被收购的情况。

(以上数据重点统计2015年-2016年投资人、投资机构在体育产业布局,为不完全统计)

文章来源:体育bank 李奕霖

The national news

The national news